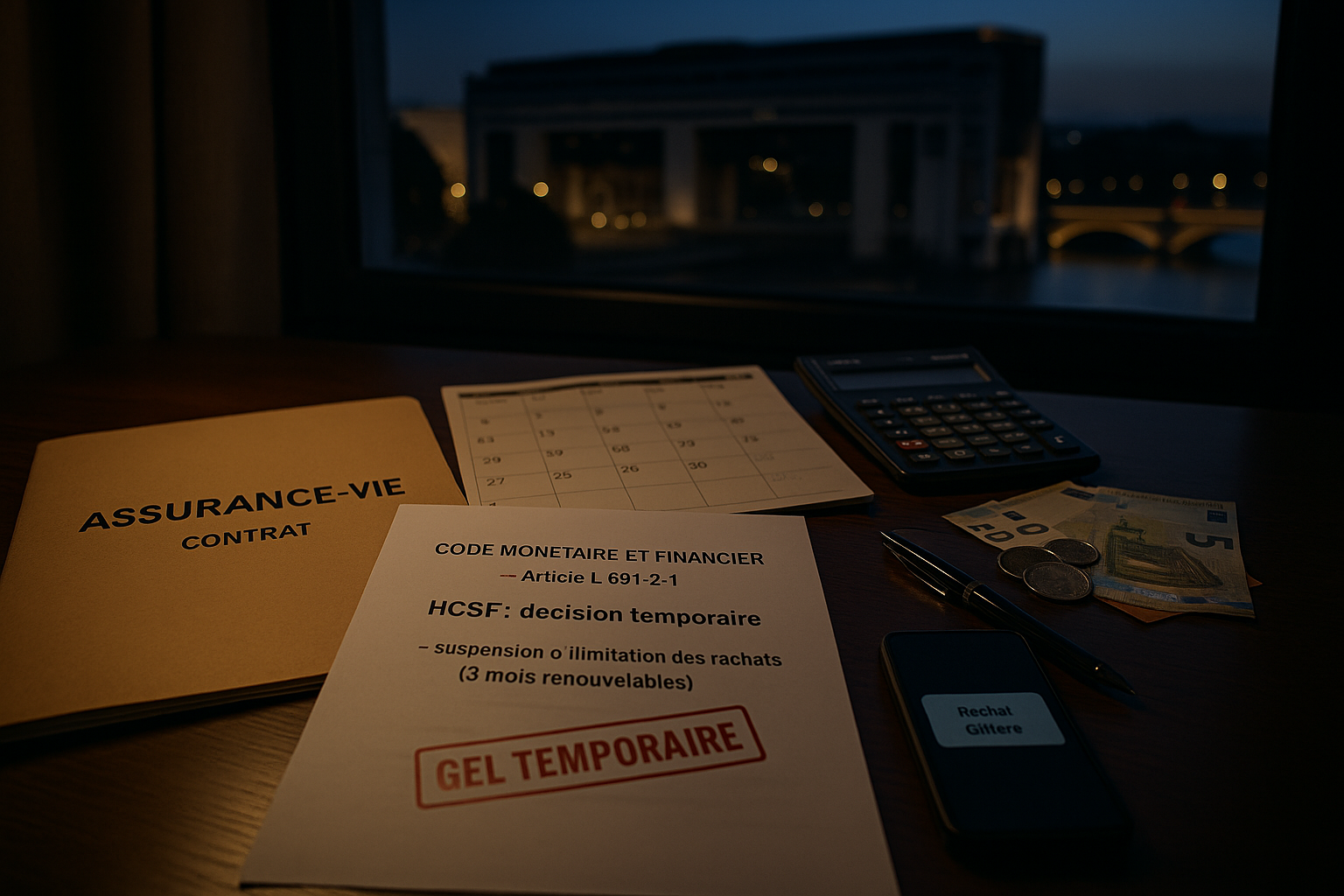

Loi Sapin 2 : le « frein d’urgence » sur l’assurance-vie, ce qu’il permet vraiment — et comment organiser sa protection en 2025

Résumé exécutif. Depuis 2016, la France a doté le Haut Conseil de stabilité financière (HCSF) d’un pouvoir macroprudentiel qui peut, en cas de « menace grave et caractérisée » pour la stabilité du système, limiter temporairement certaines opérations sur les contrats d’assurance-vie : retarder ou plafonner les rachats, différer des arbitrages, restreindre les avances, moduler l’usage de la provision pour participation aux bénéfices (PPB). Les décisions sont prises pour une durée maximale de trois mois, renouvelables si la menace persiste ; la limitation du paiement des valeurs de rachat ne peut pas dépasser six mois consécutifs. Les décisions doivent être publiées et peuvent faire l’objet d’un recours. Autrement dit, il ne s’agit pas d’une spoliation, mais d’un gel temporaire et encadré. À ce jour, un gel généralisé n’a jamais été déclenché ; le cadre existe pour gérer un choc extrême (hausse brusque des taux, ventes forcées d’obligations en moins-value, ruée sur les fonds en euros).

Pourquoi ce levier a été créé. L’assurance-vie française repose largement sur des actifs de long terme (obligations d’État et d’entreprises, immobilier, titres non cotés) alors que l’assuré peut demander un rachat « à vue ». Ce décalage de liquidité fonctionne en régime normal grâce à la profondeur des marchés obligataires et au lissage offert par la PPB. Mais en période de stress, si trop d’épargnants réclament simultanément leur argent, l’assureur devrait vendre rapidement des actifs en pertes latentes, aggravant la crise. Le « frein d’urgence » donne au régulateur le temps d’organiser la réponse (gestion de trésorerie, réouverture de marchés, reprise de PPB) sans mettre en péril la solvabilité des assureurs — et donc, in fine, la protection des assurés.

Ce que dit exactement la loi. Le HCSF peut, pour tout le marché ou une fraction (certains assureurs), décider : i) de limiter, retarder ou suspendre temporairement le paiement des valeurs de rachat, ii) de retarder certains arbitrages ou opérations assimilées, iii) de restreindre la libre disposition de certains actifs, iv) de moduler les règles de constitution ou de reprise de la PPB. La durée d’une décision ne peut excéder trois mois ; elle est renouvelable si la menace demeure, et la limitation du paiement des valeurs de rachat ne peut pas dépasser six mois consécutifs. Le HCSF doit motiver sa décision, veiller à l’intérêt des assurés et la rendre publique ; un recours en annulation est possible devant le Conseil d’État. Ce formalisme compte : il évite les rumeurs et garantit un traitement homogène de la place.

Ce que Sapin 2 n’est pas. Ce n’est pas un prélèvement ni une décote sur votre capital (rien à voir avec les « bail-in » bancaires). Ce n’est pas non plus un dispositif visant vos comptes courants : les dépôts bancaires relèvent d’un autre régime (garantie des dépôts et, en dernier ressort, résolution bancaire) qui ne s’applique qu’en cas de défaillance d’un établissement. La comparaison avec Chypre (2013) ou la Grèce (2015) — haircuts sur dépôts ou contrôles de capitaux — n’est pas pertinente pour l’assurance-vie française telle qu’encadrée depuis 2016.

Ce qui a changé récemment. Depuis octobre 2024, un décret précise la valorisation et le rachat des unités de compte (UC) adossées à des actifs peu liquides (private equity, immobilier non coté, créances). Il autorise l’usage d’une « valeur estimative » quand la valeur liquidative est indisponible et prévoit, en circonstances exceptionnelles, des indemnités de rachat pouvant aller jusqu’à 20 % sur ces UC (ou 10 % selon les cas). L’objectif est d’aligner délais et prix de rachat sur la liquidité réelle du sous-jacent. Concrètement, l’épargnant doit accepter que certaines UC se rachètent plus lentement — et potentiellement avec une décote — quand les marchés sous-jacents sont fermés ou saturés. C’est une protection du collectif des assurés pour éviter que les premiers sortants ne pénalisent les suivants.

Les garde-fous structurels. En cas de faillite d’un assureur (scénario distinct d’un gel temporaire), le Fonds de garantie des assurances de personnes (FGAP) indemnise jusqu’à 70 000 € par personne et par compagnie (90 000 € pour certaines rentes). Côté bancaire, le Fonds de garantie des dépôts et de résolution (FGDR) couvre 100 000 € par déposant et par établissement, avec des majorations temporaires possibles pour des « dépôts exceptionnels » (vente d’un logement, succession). Enfin, la solvabilité agrégée du secteur reste élevée au regard des exigences européennes : cela ne supprime pas le risque de liquidité, mais réduit la probabilité de défaillance.

Comment organiser sa protection sans tomber dans l’alarmisme

- Cartographier sa liquidité. Séparez trois poches : i) dépenses courantes (compte courant), ii) épargne de précaution (3 à 6 mois de dépenses sur livrets et comptes sûrs), iii) long terme (assurance-vie, PEA, immobilier, etc.). L’assurance-vie (fonds en euros + UC) est un outil d’épargne de moyen/long terme : n’y logez pas 100 % de votre trésorerie « à vue ». Plus la poche « accessible en 72 h » est bien dimensionnée, moins un gel temporaire vous affecte.

- Fractionner les risques d’intervenants. Multipliez les assureurs pour additionner les plafonds FGAP (70 000 € par compagnie) et les banques pour additionner les plafonds FGDR (100 000 € par établissement). Évitez les concentrations massives sur un seul groupe financier, même réputé solide.

- Regarder la qualité des assureurs, pas uniquement le taux servi. Un excellent taux 2024 ne vaut rien si l’assureur est trop tendu en solvabilité. Examinez le ratio de couverture du SCR, la politique de PPB (niveau, rythme de reprises), la duration et la diversification des portefeuilles. Un assureur bien capitalisé, avec une PPB confortable, a davantage de marges pour absorber un choc sans recourir à des mesures restrictives.

- Calibrer la part d’UC illiquides. Les UC non cotées apportent rendement et diversification, mais elles se rachètent plus lentement et peuvent déclencher des indemnités en période de stress depuis 2024. Réservez-les à la poche « long terme » ; pour la poche « liquide », privilégiez des UC quotidiennes (OPCVM UCITS, obligations et actions liquides) dont la valeur est publiée fréquemment.

- Prévoir une « poche externe » réellement mobilisable. En complément de l’assurance-vie, conservez des disponibilités hors enveloppe, réparties entre plusieurs banques. Évitez d’optimiser le dernier dixième de rendement au prix d’une illiquidité totale en cas de stress de marché.

- Diversifier juridiquement quand c’est pertinent. Les contrats d’assurance-vie luxembourgeois bénéficient du « triangle de sécurité » (actifs des assurés déposés chez une banque dépositaire agréée, séparés des actifs de la compagnie) et d’un « super-privilège » des souscripteurs en cas de défaillance. Ce régime n’annule pas le risque de liquidité des sous-jacents, mais il réduit le risque propre de l’assureur et s’inscrit hors du périmètre français de Sapin 2. Intéressant pour des patrimoines importants, sous réserve de frais et de montage adaptés.

- Soigner l’exécution opérationnelle. Un rachat peut être retardé pour des raisons prosaïques : KYC non à jour, clause bénéficiaire ambiguë, RIB erroné, arbitrage demandé sur une UC en suspension de cotation. Mettez vos dossiers à jour, anticipez les justificatifs, clarifiez la clause bénéficiaire, vérifiez les coordonnées bancaires et définissez par écrit un ordre de mobilisation des poches (compte A → compte B → contrat X, etc.).

- Accepter une dose raisonnable « d’hors-système ». Selon votre profil de risque, une petite poche d’actifs tangibles (or physique stocké en dehors du réseau bancaire) et/ou d’actifs auto-détenus (cryptomonnaies en auto-garde) peut réduire le risque de contrepartie et d’administration de la liquidité. Attention toutefois : ces actifs ont leurs propres risques (volatilité, conservation, fiscalité). Ils ne remplacent pas l’assurance-vie ; ils la complètent pour accroître la résilience du patrimoine.

- Se doter d’un plan de crise personnel. Écrivez ce que vous faites si un gel temporaire survient : quelles dépenses pouvez-vous différer ? quelles poches mobiliser d’abord ? qui contacter chez chaque assureur/banque ? qui a procuration sur quoi ? Ce simple exercice réduit la panique et évite les mauvaises décisions (sorties précipitées d’actifs de qualité, ventes en bas de cycle).

En synthèse. La « clause Sapin 2 » n’est ni un épouvantail ni une chimère : c’est un frein d’urgence destiné à éviter qu’une ruée n’endommage durablement le patrimoine des assurés. Elle est temporaire, bornée et publique. S’en protéger ne consiste pas à fuir l’assurance-vie, mais à l’utiliser pour ce qu’elle est — un véhicule d’épargne de moyen/long terme —, à diversifier soigneusement ses intervenants et ses sous-jacents, et à bâtir une poche de liquidité immédiatement mobilisable hors enveloppe. Ajoutez une diversification juridique quand le patrimoine le justifie et, pour les profils avertis, une petite poche « hors-système » bien sécurisée. Vous obtenez un patrimoine capable d’encaisser un gel temporaire sans renoncer à la performance de long terme. Ce n’est pas plus compliqué — mais c’est à faire avant la crise, pas pendant.

Laisser un commentaire