Chaque matin, des millions de Français consultent leur solde bancaire avec l’impression rassurante d’être à l’abri. Le montant affiché sur l’écran devient une certitude silencieuse, un symbole de stabilité. Pourtant, cette impression est une illusion dangereuse. Dans l’économie numérique moderne, ce chiffre n’est qu’une promesse, une entrée comptable reposant sur des fondations fragiles et peu comprises du grand public.

Le système bancaire repose sur un mécanisme appelé réserves fractionnaires. Concrètement, cela signifie que pour chaque euro que vous déposez, la banque en conserve à peine une fraction, souvent moins de 5 %. Le reste est immédiatement prêté, investi ou redistribué dans des circuits financiers complexes. Votre argent, en réalité, n’est pas là. Il circule. Il travaille. Il est exposé. Cette pratique est légale, réglementée, mais elle induit une déconnexion totale entre le sentiment de propriété affiché sur votre application bancaire et la réalité de la disponibilité physique de vos fonds.

Le risque de cette architecture apparaît clairement lors de crises systémiques. En 2015, la Grèce a limité les retraits à 60 euros par jour. En 2013, à Chypre, l’État a prélevé directement sur les comptes bancaires des déposants. Le Liban, entre 2019 et 2022, a tout simplement gelé les comptes. Dans chacun de ces cas, les citoyens voyaient toujours leur solde affiché à l’écran. Mais l’argent était inaccessible, car il ne leur appartenait plus vraiment.

Ce problème structurel est aggravé par la fausse sécurité offerte par les garanties déposants. En France, on prétend que chaque client est couvert jusqu’à 100 000 euros par établissement bancaire via le Fonds de Garantie des Dépôts et de Résolution (FGDR). Mais ce fonds ne dispose que de 7 milliards d’euros pour couvrir plus de 2 200 milliards d’encours. Autrement dit, il pourrait compenser 0,3 % des dépôts. Une grande banque qui vacille, et cette protection devient purement théorique. Ce n’est pas un filet de sécurité. C’est un placebo.

Dans ce contexte, diversifier entre Livret A, assurance-vie et comptes courants n’est qu’une fausse stratégie. Tous ces supports reposent sur le même socle systémique. Le Livret A est investi dans la dette publique. L’assurance-vie, largement exposée aux obligations d’entreprises et d’États, est vulnérable à une remontée brutale des taux ou à une crise de la dette. Quant aux comptes courants, ils sont en première ligne. En cas de faillite bancaire, l’ordre de priorité des remboursements ne vous favorisera pas.

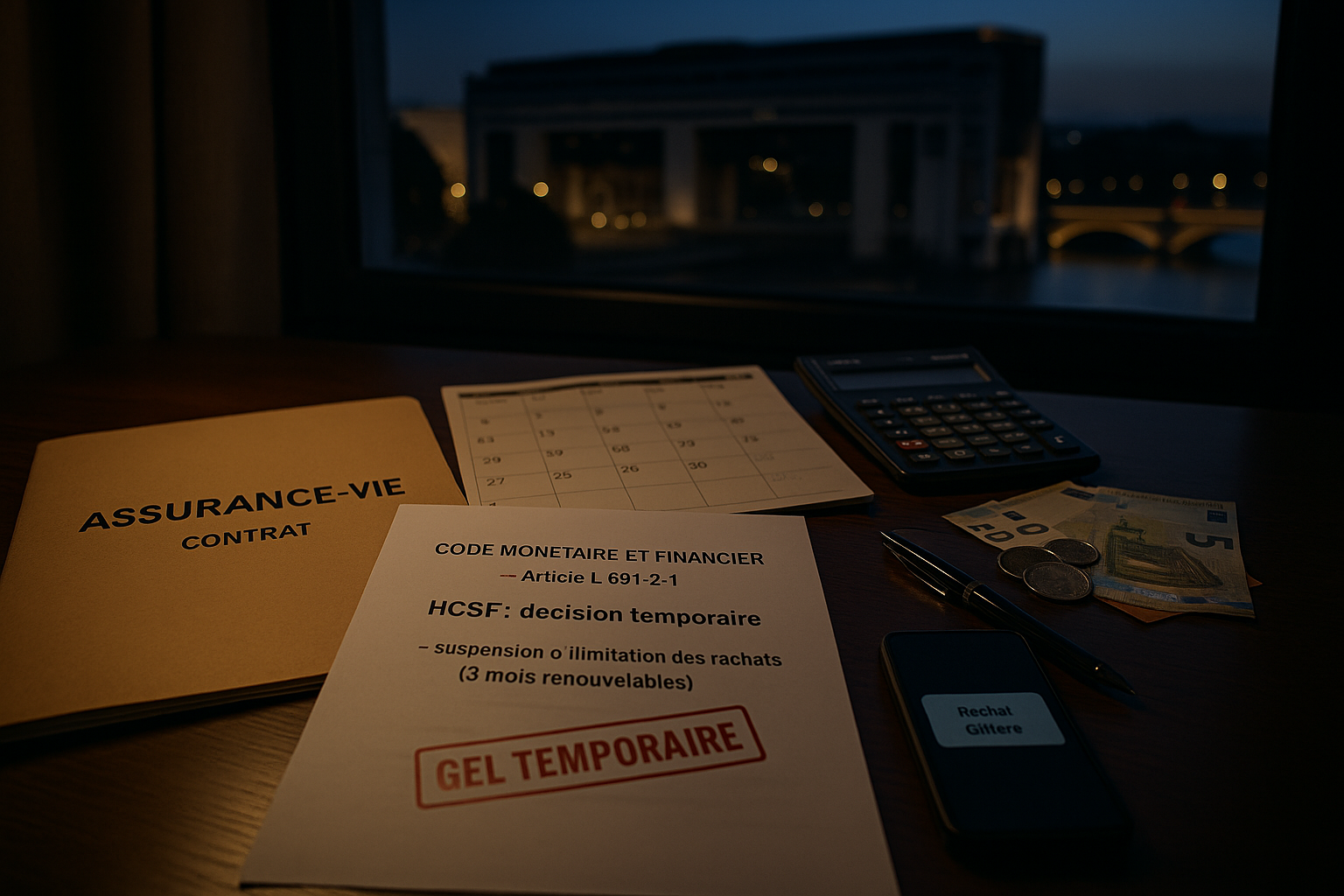

Et pour enfoncer le clou, la Loi Sapin 2 permet désormais à l’État français de geler les retraits sur les contrats d’assurance-vie, sans préavis, ni décision judiciaire. En cas de menace sur la stabilité financière, le Haut Conseil de Stabilisé Financière peut suspendre toute opération de retrait ou d’arbitrage pendant plusieurs mois. Cela pourrait très bien être étendu aux autres produits bancaires. Cette possibilité, aujourd’hui inscrite dans la loi, montre que votre accès à votre propre épargne est conditionnel.

Le point fondamental est celui-ci : la propriété de votre argent n’est pas garantie tant que vous ne le détenez pas physiquement. Ce que vous considérez comme votre argent est en réalité une dette de la banque envers vous. Une dette que rien n’oblige à rembourser immédiatement, ni même totalement, en cas de rupture systémique. Ce modèle repose uniquement sur la confiance collective. Tant que tout le monde joue le jeu, il tient. Mais si la confiance se rompt, il ne tient que quelques heures.

Il est urgent de remettre en question cette tranquillité apparente. Les signes avant-coureurs sont visibles, les précédents historiques nombreux, et les outils de contrôle étatiques déjà en place. L’ignorance n’est plus une option. Il ne s’agit pas de céder à la peur, mais d’ouvrir les yeux sur la réalité financière du XXIe siècle. Il est temps de réfléchir en dehors du cadre, d’explorer les solutions tangibles, décentralisées, réelles, qui offrent une authentique souveraineté patrimoniale.

Ne confondez plus le solde affiché sur votre écran avec une richesse disponible. Car ce n’est qu’une ligne de code. Et le jour où le système vacillera, ce chiffre ne vaudra plus rien. L’heure n’est plus au confort, mais à la lucidité.

Laisser un commentaire